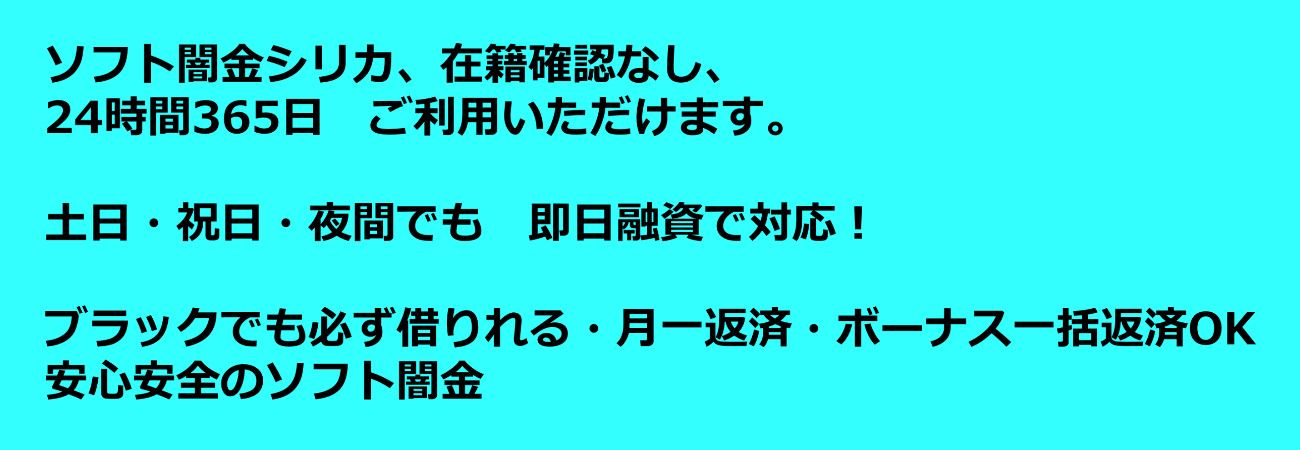

「すぐ借りれるヤミ金」の誘惑にご用心

現代社会において、金銭的な悩みは誰しもが抱える問題の一つです。特に緊急時にお金が必要になった際、銀行や正規の金融機関からの融資を受けるには時間がかかることが多く、その空白を埋めるように「すぐ借りれるヤミ金」が急浮上しています。これらの非正規業者は、審査が甘く、迅速に融資を受けられるという点で多くの人々を惹きつけます。しかし、その背後には、法外な利息や違法な取り立てが潜んでおり、多くの人々を深刻な金銭問題に陥れています。このような状況は、インターネットの普及により、より一層加速しています。情報の海の中で「即日融資」「審査なし」「保証人不要」といったキーワードは、一見すると魅力的に映りますが、その裏に隠されたリスクを見落としてはなりません。正規の金融機関と比較して、その手軽さが人を惑わせる「すぐ借りれるヤミ金」の誘惑は、一時的な問題解決に見えて、実は長期的な経済的苦痛を生み出す原因となっています。

2. なぜ「すぐ借りれるヤミ金」から借りるべきではないのか

「すぐ借りれるヤミ金」からの借入れが推奨されない最大の理由は、法外な利息と違法な取り立てにあります。これらの業者は、多くの場合、法律で定められた上限利息を大幅に超える利率でお金を貸し出し、返済が滞った際には脅迫まがいの取り立てを行うことも珍しくありません。このような行為は、借り手を精神的、経済的に追い詰め、場合によっては家族や周囲の人々にも影響を及ぼします。さらに、ヤミ金からの借入れは、個人の信用情報にも悪影響を及ぼし、将来的に正規の金融機関からの融資を受けることが難しくなる可能性があります。また、融資を受ける際に提供した個人情報が悪用されるリスクもあり、セキュリティ面での懸念も無視できません。これらの事実を考慮すると、どれほど急ぎでお金が必要であっても、「すぐ借りれるヤミ金」からの借入れは避けるべきであり、問題解決のためには他の方法を模索することが賢明です。

3. ヤミ金の危険性とその後の影響

ヤミ金からの借入れが、なぜ危険なのか、その理由は多岐にわたります。まず、最も明確なのは法外な利息です。法律で定められた利息を超える金額を要求されることが一般的で、この利息が積もり積もって、元本をはるかに超える返済額となるケースが少なくありません。さらに、返済が困難になった際の取り立て行為は、精神的なダメージはもちろんのこと、場合によっては肉体的な危害にも及びます。このような取り立ては、被害者の日常生活に深刻な影響を及ぼし、仕事や家庭環境にまで悪影響を与えることがあります。また、ヤミ金業者との関係が周囲に知られることで、社会的な信用を失う可能性もあります。このように、ヤミ金からの借入れは、金銭的な問題だけでなく、社会生活全般にわたって深刻な影響を及ぼす可能性があるのです。

4. 被害者の声:ヤミ金からの脱出

「ある日、急にお金が必要になり、手っ取り早く借りられるというヤミ金に手を出しました。当初は返せると思っていたのですが、法外な利息が積み重なり、あっという間に返済が不可能な状態に。取り立ての電話は毎日のようにかかってきて、仕事にも集中できなくなりました。最終的には、家族にも迷惑をかけることになり、精神的にも追い詰められてしまいました。しかし、弁護士に相談したことで、解決の道を見出すことができました。法的な手続きを踏むことで、取り立ては止まり、返済計画も立てることができました。この経験を通して、どんなにお金に困ってもヤミ金に手を出してはいけないと痛感しました。」

「私がヤミ金に手を出したのは、友人を助けるためでした。しかし、その友人が返済を逃れたため、全ての責任が私に降りかかりました。高利の返済に追われ、生活が一変。夜も眠れない日々が続き、人間関係にも亀裂が入りました。しかし、消費者金融の相談窓口に相談したところ、支払い計画の見直しや、場合によっては警察への相談など、具体的なアドバイスをもらうことができました。相談をしてみると、思っていたよりも解決策があることに気づきました。ヤミ金は決して一人で解決しようとせず、専門家の助けを借りることが大切です。」

5. 賢いお金の管理と安全な借入方法の模索

金銭的な困難に直面した際、即座に解決策を見つけ出したいというのは人間の自然な反応です。しかし、そのような時に「すぐ借りれる ヤミ金」のような怪しい融資先に手を出すのは非常に危険な行為であり、長期的に見ればさらなる金銭的な窮地に陥る可能性が高いです。このブログでは、賢いお金の管理と安全な借入方法について考察してきましたが、最終的には個人の財務健全性を保つためにも、より安全で健全な借入方法を選択することが重要です。

安全な借り入れをするためには、まず、信頼できる金融機関や融資サービスを利用することが基本です。金融庁に登録されている銀行や消費者金融、信用組合などは、法律に基づいた適正な金利での貸付を行っており、借入後のサポート体制も整っています。また、クレジットカードのキャッシング機能や公的な支援制度を活用することも一つの方法です。これらの選択肢は、適法で透明性が高く、返済計画を立てやすいという特徴があります。

インターネット上での情報収集も重要です。金融商品比較サイトやユーザーレビューを通じて、様々な借入オプションの詳細情報を得られます。こうした情報を基に、自分の返済能力や借入目的に最も合ったサービスを選択することができます。また、金融教育の一環として、借入前には必ず複数のオプションを比較検討し、金利や手数料、返済期間などの条件を確認することが肝心です。

さらに、個人の財務状況を正確に把握し、無理のない範囲での借入を心がけることも大切です。予期せぬ出費や緊急事態に備えて、貯蓄を少しずつでも積み上げることが、最終的には金融的な自立と安定につながります。また、借入をした場合には、返済計画をしっかりと立て、可能であれば繰り上げ返済を行うなどして、早期に借金を清算することが望ましいです。

結論として、賢いお金の管理とは、危険な借入先に手を出さず、安全で健全な方法で資金を調達すること、そして個人の財務状況をしっかりと把握し、無理のない範囲で適切にお金を管理することに他なりません。これらの原則を守ることで、金融的なピンチを乗り越え、より健全な経済生活を送ることができるでしょう。